Warum sich ein Juniorkonto bei der IKB lohnt

- Die Juniorkonten haben die gleichen Konditionen wie für Erwachsene

- Mindestanlage von 5.000 Euro

- Individuell auf die Bedürfnisse zugeschnitten, da verschiedene Geldanlagen zur Wahl stehen

- Kinder können von einem Steuervorteil von bis zu 9.657 Euro profitieren (Grundfreibetrag sowie Sparer- und Sonderausgaben-Pauschbetrag)

- Online-Kontoführung

- Die Kontoeröffnung erfolgt online in wenigen Schritten

In die deutsche Wirtschaft investieren und von doppelter Sicherheit profitieren

Seit 100 Jahren Partner des deutschen Mittelstands.

Mit der IKB können Sie auf langjährige Erfahrung vertrauen. Seit der Gründung 1924 sind wir eng mit deutschen Unternehmen und Unternehmern verbunden. Alles basiert dabei auf stabilen Kundenbeziehungen.

Sie sind zweifach abgesichert.

Über die gesetzliche Einlagensicherung und durch die Mitgliedschaft der IKB im Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. (BdB) wird Ihr Geld stets über zwei verschiedene Sicherungssysteme abgesichert. Mehr erfahren

So einfach eröffnen Sie ein Juniorkonto bei der IKB

Sollten Sie bereits Kunde bei der IKB AG sein, geben Sie bitte Ihre Kundenummer im Kontoeröffnungsantrag an. In diesem Fall ist kein erneutes Postident-Verfahren notwendig.

Fragen und Antworten zum IKB Juniorkonto

Hier finden Sie die wichtigsten Antworten rund um Fragen zum IKB Juniorkonto.

- Gibt es Voraussetzungen, die beim Juniorkonto zu beachten sind?

- Wie funktioniert die Kontoeröffnung im Detail?

- Gibt es einen Mindestanlagebetrag? Wenn ja, wie hoch ist er?

- Was ist der Vorteil des Juniorkontos?

- Muss mein Kind auf die Zinszahlungen Kapitalertragsteuer zahlen?

- Was passiert bei Volljährigkeit des Kindes?

- Welche Transaktionen sind im Online-Banking möglich?

Haben Sie noch Fragen?

Wir sind für Sie da

Online

Telefon

- 0 211 / 73 14 12 00

-

Montag – Freitag: 8 – 20 Uhr

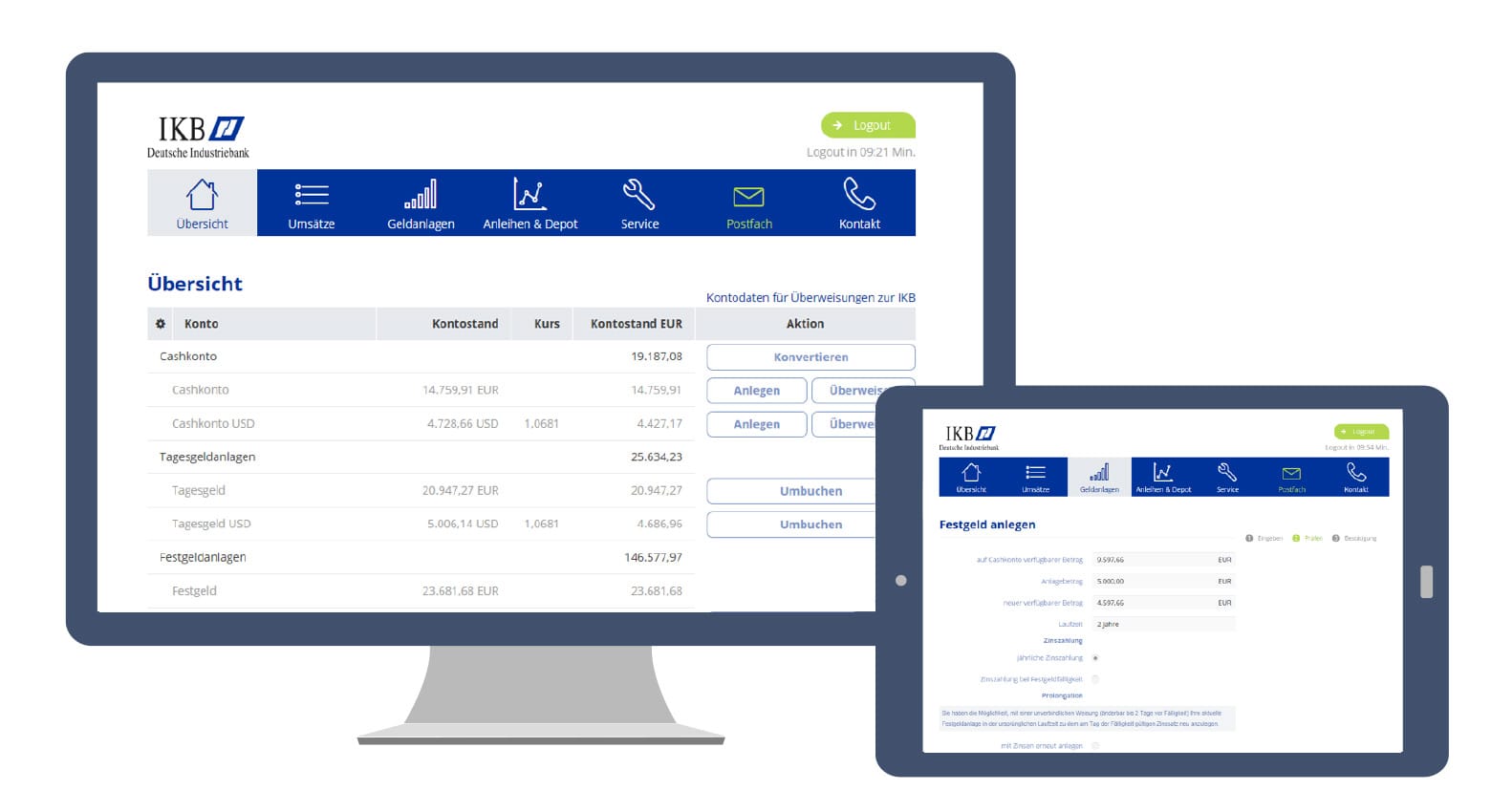

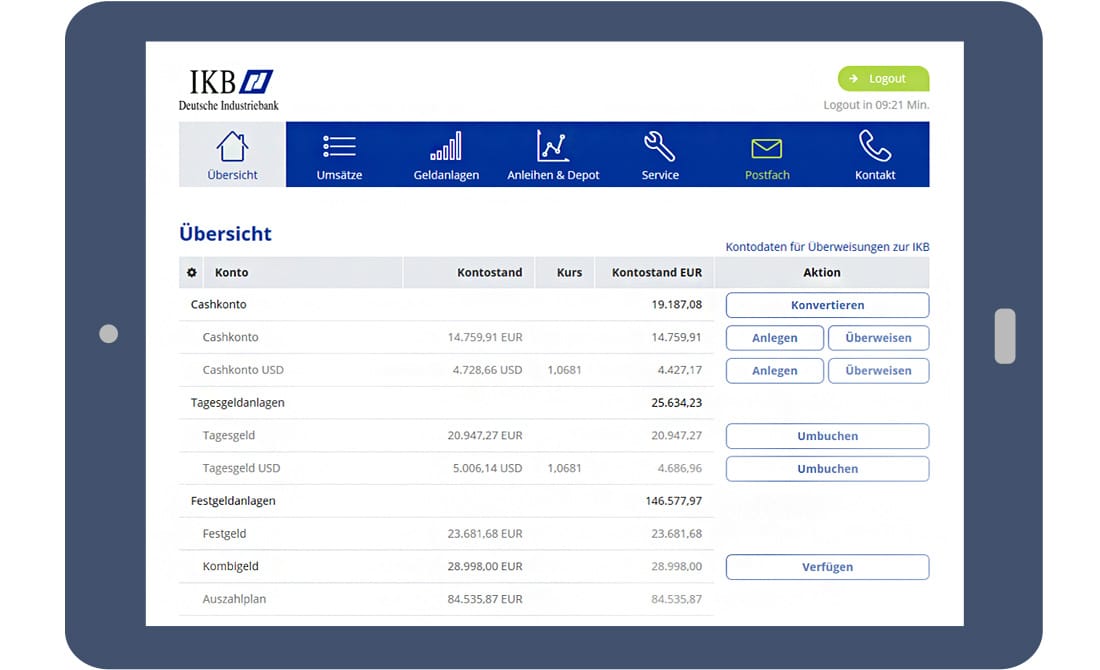

IKB Online-Kundenkonto

Übersicht Kundenkonto

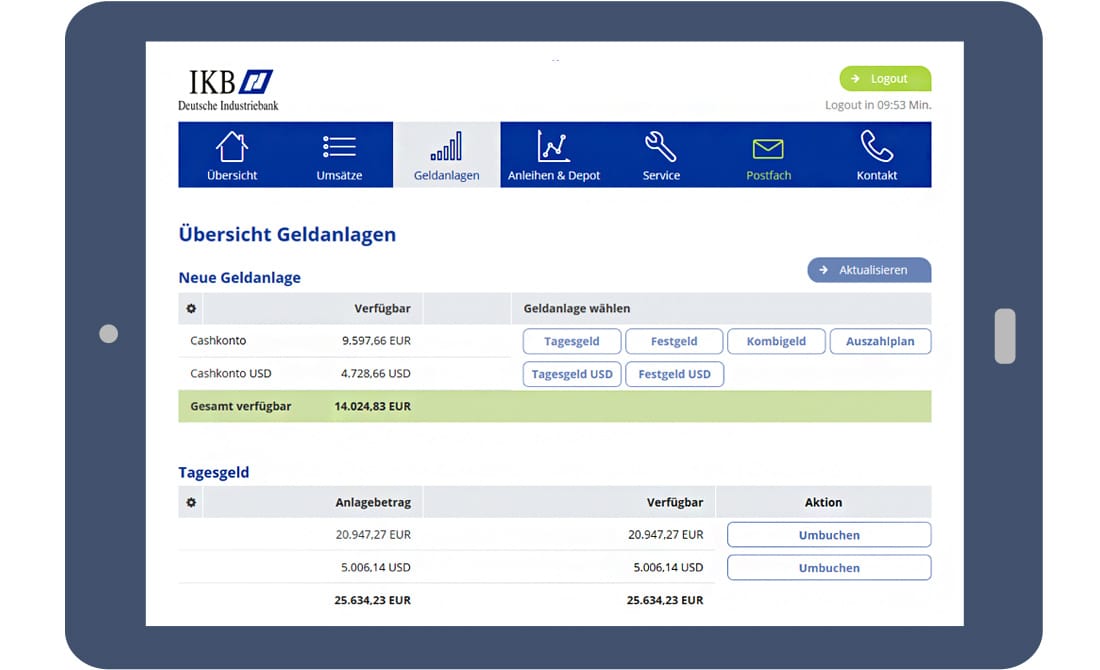

Übersicht Geldanlagen